Sehr uneinheitlich zeigen sich die Märkte diese Woche. Während der S&P500 noch leicht steigen kann (0.32%), verlieren Dow Jones und vor allem die Nebenwerte teilweise deutlich. Es gibt Wochen in denen das Schreiben des Berichtes mehr Spass macht… Einen deutlichen Verlust von insgesamt 26.501,37 EUR gilt es im Gesamtportfolio zu verkraften.

Die Marktampel verliert bei einigen Kriterien ebenfalls deutlich und geht zurück auf gelb.

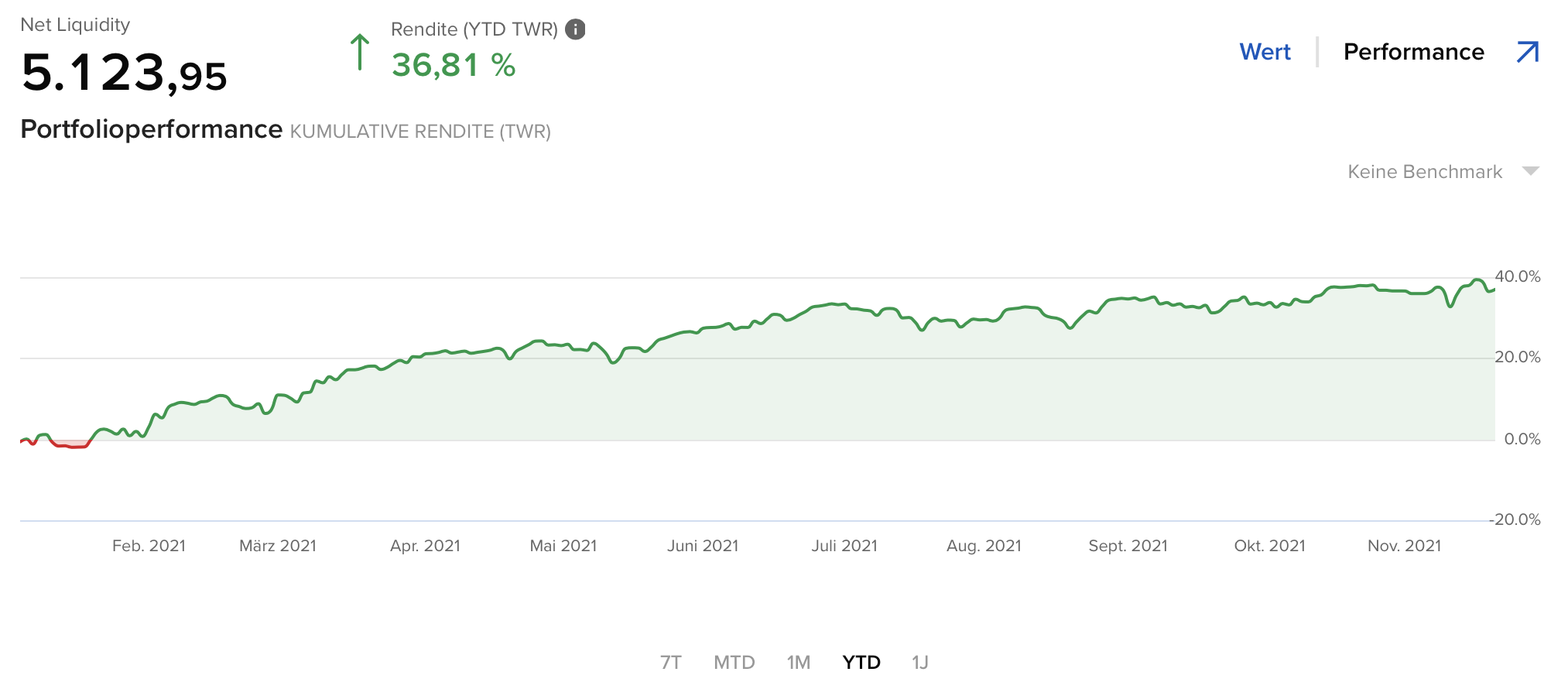

Die Gesamtübersicht der Tradingdepot-Wochenergebnisse ist in Tabellenform auch jederzeit in der Performance einsehbar.

Tradingdepot1 (Wheel)

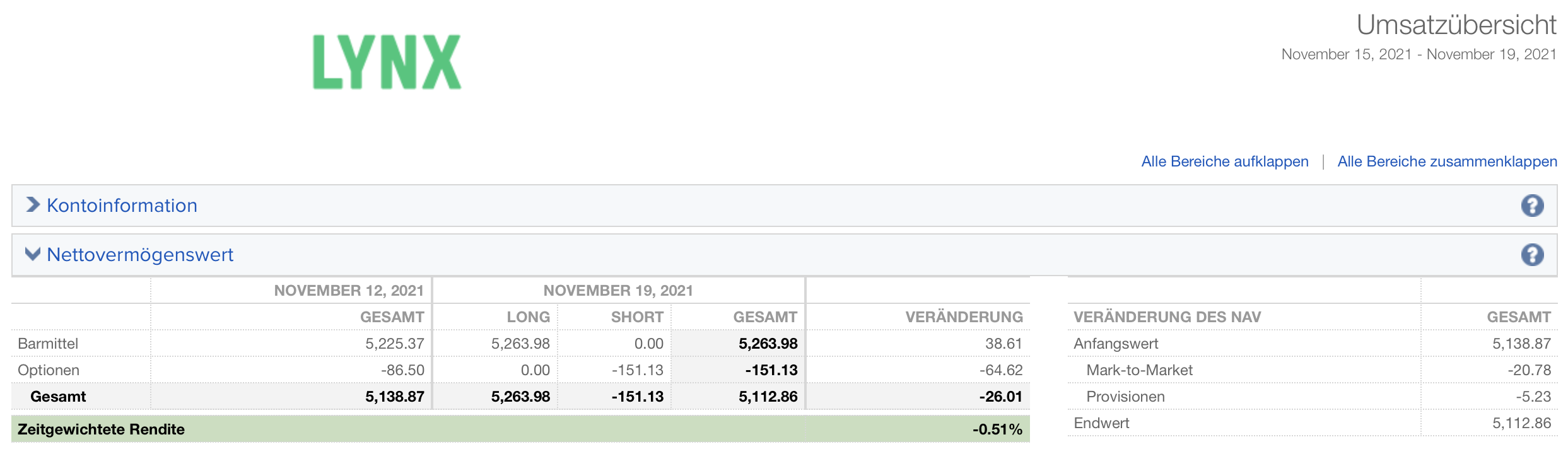

Im Tradingdepot1 geht es leicht runter um -0.51% oder -26.01 EUR. Der neue Depotstand sinkt somit auf 5.112,86 EUR. Die Cushion ist mit 62% leicht niedriger als letzte Woche, obwohl wieder nur ein ARKK Short Put im Depot ist. Der Broker hat also die Marginanforderungen etwas angehoben. Neue Prämien für die kommende Woche sind mit 115 USD wieder gut.

Gehandelt wurde nur am Freitag Nachmittag für wenige Minuten. Der Short Put auf ARKK war im Geld, konnte aber trotzdem mit einem Gewinn von 49,10 USD beendet werden. Das ist immerhin fast 1% auf die Depotgrösse gerechnet, in einer Woche. Neu wurde wiederum ein Short Put auf ARKK eröffnet mit leicht niedrigerem Strike bei 112.50 USD.

Es ist erstaunlich, wie langweilig und trotzdem umso erfolgreicher der Handel im Depot1 ist. Verglichen mit dem Depot2 bin ich mit der bisherigen Jahresperformance extrem zufrieden. Manchmal ist es sogar etwas frustrierend, dass die Performance des Tradingdepot1 so viel besser ist als die im Depot2…

Tradingdepot2 (Earnings und Wheel)

Ordentlich geblutet hat das Tradingdepot2 in der vergangenen Woche. Um -26.475,36 EUR ging es runter, umgerechnet -4.06%. Das ist heftig und tut weh. Verglichen mit anderen üblichen Schwankungen im Tradingdepot2 zeigt sich aber, dass hier noch alles im Rahmen ist. Trotzdem… der Depotstand sinkt auf 625.223,62 EUR. Die Cushion ist mit 73% aber weiterhin komfortabel. Prämien für die neue Woche liegen bei 3.479 USD, wobei einige Covered Calls bisher nicht mal aufgesetzt wurden. Ausbuchungen gab es leider keine, aber weitere Einbuchungen.

Die Earningssaison ist noch nicht abgeschlossen und so wurden auch in der KW46 weitere Trades eingegangen. Weil das Depot allerdings schon recht voll war, wurde die Positionsgrösse weiter reduziert.

Erwischt hat es das Depot dennoch, denn unter anderem waren die China-Tech Earnings mit BIDU und BABA und BILI deutlich negativ und führten zu neuen Einbuchungen.

Ausserdem habe ich am Freitag entschieden die letzte Woche gerollten Positionen bei DIS, FUBO, BYND, DDD, TRIP und SDC nun doch einbuchen zu lassen. Die Einstandskurse sind grösstenteils recht weit entfernt und es gibt kaum Prämie. Beim Weiteren Rollen würden zusätzliche Gebühren und Spreads das Ergebnis noch weiter verschlechtern. Mit Covered Calls weiter zu fahren ist kurzfristig die bessere Entscheidung, denke ich.

Das Depot wurde, wie erwähnt, in KW46 deutlich durchgerüttelt. Eine Vielzahl der Depotwerte verliert deutlich zweistellig (LMDN zum Beispiel mit fast 18% Wochenverlust). Viele weitere Werte verlieren deutlich einstellig. Gewinnen konnten ausschliesslich MRNA (um satte 14%) und LMT (0.70%). Kein Wunder, dass es bei diesem Markt auch das Depot heftig erwischt, wo doch grösstenteils Nebenwerte aktuell enthalten sind.

Trotz grossem Wochenverlust beunruhigt mich die Depotentwicklung nicht allzu sehr. Im Blick behalten muss ich aber den Depotwert im Vergleich zu den eingebuchten Werten. Alle Depotpositionen zusammengerechnet übersteigen bereits den Totalwert. Das bedeutet das Depot ist gehebelt unterwegs, was ich nach Möglichkeit lieber vermeiden würde. Neue Trades wird es deshalb zunächst vermutlich erstmal nicht geben. Zwar ist die Earningssaison noch immer nicht abgeschlossen, aber das Depotrisiko nicht weiter zu erhöhen, geht vor.

Zudem habe ich in den letzten Wochen einiges an Research zu Earnings betrieben und bin (mal wieder) auf spannende Ergebnisse gekommen: das Ziel wäre gewesen eines oder mehrere Kriterien zu finden, nach denen eine Tendenz für Earningstrades abzulesen wäre. Noch habe ich nicht genügend Werte geprüft um verlässliche, statistisch relevante Aussagen treffen zu können. Die Tendenz ist aber eindeutig:

- bei rund 350 ausgewerteten Earnings liegt die Quote von Gewinnern zu Verlierern (Gewinner = die Aktie reagiert am Tag der Earnings mit Gewinnen, schliesst also positiv) ziemlich genau bei 50:50.

- werden Trades mit der ca. 1fachen Impliziten Volatilität gestartet (Strikepreis gewählt mit Abstand IWM) kann mit rund 74% ein Gewinner verbucht werden.

- Durch diverse Kriterien konnten diese 74% nicht signifikant erhöht werden. Geprüft wurde unter anderem die Auswirkung von KGV, KUV, Qualitätswert-Einschätzung von Traderfox, Barchart-Opinion.

- Auch konnte bisher keine signifikante Verbesserung der Trefferquote durch gleitende Durchschnitte erzielt werden (geprüft wurden 20er SMA, 50er SMA, 200er SMA).

- eine leichte Tendenz lässt sich durch vergangenes Verhalten bei Earnings rückschliessen. Aber selbst das ist eher enttäuschend (bisher).

- Das aktuell vielversprechendste Kriterium ist die IVR. Dafür müsste man aber extrem strenge Regeln anwenden, die nur noch sehr, sehr wenige Trades zulassen würden.

Einerseits schade, dass ich bisher keine relevanten Kriterien ausfindig machen konnte. Andererseits bestätigt es mich wieder mal in meiner Meinung und Erfahrung, dass Prognosen an der Börse in den meisten Fällen leider vergebliche Mühe sind. Zumindest für mich, wenn ich eindeutige, objektive Kriterien anwenden möchte.

Bluten musste auch die bisherige Jahresperformance. Mit knapp 20% wäre ich zwar eigentlich noch immer sehr zufrieden. Der S&P500 liegt aber darüber. Andersrum wäre es mir lieber.

Marktampel (gelb)

Die Marktampel fällt auf gelb zurück und das sehr deutlich. Waren letzte Woche noch ganze 15 Kriterien grün, sind es diese Woche nur noch 9. Die Anzahl der roten Kriterien steigt von 3 auf 8.

Unter anderem gefällt mir nicht:

- der VXX und VIX sind angestiegen, während der S&P500 auch angestiegen ist. Das ist eine klare Divergenz.

- der Transportation Index und auch der Utility Index verhalten sich bearish, d.h. während der TRAN deutlich verliert, kann UTIL sogar zulegen. Weil Utility Stocks normalerweise eine höhere Sicherheit bieten, sagt man, dass grosse Adressen bei Korrekturen eher in den UTIL umschichten. Das scheint hier der Fall zu sein.

- das Verhalten kleinerer Werte im Vergleich zu den grossen ist auch eher bearish zu werten.

Vielleicht lösen sich diese Kriterien in der kommenden Handelswoche wieder auf. Auf jeden Fall brodelte es in der vergangenen Woche etwas unter der Oberfläche. Nicht zuletzt auch sichtbar am Depotergebnis.

Ich bin gespannt, wie es weiter geht. Eigentlich befinden wir uns in der saisonal stärksten Zeit. Wir werden sehen…